- 0312 473 78 78

- info@kefaletsigortasi.com.tr

Kefalet Sigortası ile Banka Limitlerinizi Serbest Bırakın

05 Aralık 2017 tarihli Resmi Gazete’de yayımlanan ve 4734 Sayılı Kamu İhale Kanunu'nda yapılan düzenleme ile firmalara, ihalelere katılırken banka teminat mektubu yerine kefalet sigortası kapsamında düzenlenen kefalet senetlerini sunma imkânı tanınmıştır. Bu değişiklikle birlikte, Türkiye’de yerleşik sigorta şirketleri tarafından düzenlenen kefalet senetleri, ihale süreçlerinde geçerli bir teminat olarak kabul edilmektedir.

Günümüzde firmalar için finansal esneklik büyük önem taşımaktadır. Kefalet sigortası sayesinde firmalar, banka teminat mektuplarına ihtiyaç duymadan kefalet senetleri ile ihalelere katılabilir ve böylece banka kredi limitlerini serbest bırakarak daha verimli alanlarda kullanabilirler.

Bu sayede işletmeler, finansal kaynaklarını daha stratejik bir şekilde yöneterek yatırım, büyüme ve operasyonel harcamalarına odaklanabilirler. Kefalet sigortası, firmalara bankalara bağımlılığı azaltma ve finansal hareket kabiliyetini artırma fırsatı sunan yenilikçi bir teminat çözümüdür.

İhracatta KDV İadesi Kefalet Sigortası ile Güvence Altında Olun

İhracat yapan firmalar, yurt içinde satın aldıkları ürün ve hizmetler için ödedikleri KDV’yi devletten geri alarak nakit akışlarını güçlendirme imkânına sahiptir. Ancak, KDV iadesi süreci belirli prosedürler gerektirir ve bu süreçte vergi daireleri teminat talep edebilir. İşte tam bu noktada, işletmeler için büyük kolaylık sağlayan KDV İadesi Kefalet Sigortası devreye girer.

İhracatta KDV İadesi Nedir?

İhracat yapan şirketler, yurt dışına sattıkları ürün ve hizmetler için %0 KDV oranı uygular. Ancak üretim sürecinde kullandıkları ham madde, enerji veya hizmetler için KDV öderler. Bu ödenen KDV, doğrudan maliyetleri artıracağı için firmalar devletten iade talep edebilir. 3065 sayılı Katma Değer Vergisi Kanunu kapsamında yapılan bu iade, işletmelerin finansal sürdürülebilirliğini destekleyen önemli bir uygulamadır.

Örneğin;

Bir ihracatçı, üretim sürecinde %8 KDV ile ham madde satın alır. Ürettiği ürünü yurt dışına sattığında faturasını %0 KDV ile keser ve önceden ödediği KDV’yi devletten geri almak için başvuruda bulunur. Ancak, bu süreçte vergi dairesi ödemenin güvencesi olarak teminat talep edebilir.

KDV İadesi İçin Kefalet Sigortası Neden Önemlidir?

5 Temmuz 2022 tarihli Resmi Gazete’de yayımlanan 7417 sayılı Kanun ile sigorta şirketleri tarafından düzenlenen süresiz ve şartsız kefalet sigortalarının teminat olarak kabul edilmesi sağlanmıştır. Bu, işletmeler için önemli bir avantaj sunar. Önceden banka teminat mektubu almak zorunda kalan şirketler, artık kredi limitlerini tüketmeden, kefalet sigortası ile teminat gösterebilir.

KDV İadesi Kefalet Sigortası ile Avantajlarınız

✅ Banka teminat mektubuna gerek kalmadan KDV iadesi sürecini hızlandırabilirsiniz.

✅ İşletmenizin kredi limitlerini koruyarak finansal esneklik kazanabilirsiniz.

✅ Vergi dairesi tarafından talep edilen teminatı hızlı ve güvenilir bir şekilde sağlayabilirsiniz.

✅ Uzun süren prosedürlerle uğraşmadan, sigorta poliçenizle KDV iadesini alabilirsiniz.

KDV İadesi Kefalet Sigortası Nasıl Alınır?

1. Kefalet sigortası için bizimle iletişime geçebilirsiniz.

2. Finansal incelemelerin ardından sigorta şirketi, talebinizi değerlendirir ve poliçenizi oluşturur.

3. Onay sonrası, vergi dairesine verilmek üzere kefalet senedi düzenlenir.

KDV iadesi sürecinde finansal rahatlık ve güvence için kefalet sigortasından yararlanarak işletmenizin rekabet gücünü artırabilirsiniz.

Kefalet Sigortasının Özellikleri

Kefalet sigortası, sigortalının yükümlülüklerini yerine getirmemesi durumunda, lehtarın zararlarını telafi eden bir teminat sistemidir. Sigorta şirketi, sigortalının kefili olarak hareket eder ve sigortalının taahhüdünü yerine getirmemesi halinde, lehtara doğrudan ödeme yapmayı taahhüt eder.

Bu sigorta türü, banka teminat mektubu ile aynı işlevi görmesine rağmen, firmalara ek finansal avantajlar sunar. Banka kredilerini kullanmadan teminat sağlanmasını mümkün kılarak işletmelerin nakit akışını daha etkin yönetmelerine olanak tanır.

Kefalet Sigortası Türleri

Geçici Kefalet Senedi

Geçici kefalet senedi, bir ihale sürecine katılan tarafların, ihale aşamasında taahhüt ettikleri yükümlülükleri yerine getirememeleri durumunda lehtara karşı teminat sağlamak amacıyla düzenlenir. İhale sürecinin tamamlanması öncesinde, katılımcının ihaleden çekilmesi veya gerekli teminatları sunamaması gibi risklere karşı güvence sunar.

Kesin Kefalet Senedi

Kesin kefalet senedi, ihale sonucunda sözleşme imzalayan yüklenicinin, sözleşme kapsamında taahhüt ettiği iş ve hizmetleri eksiksiz ve zamanında yerine getirmemesi riskine karşı güvence sağlar. Proje sahibi ya da ilgili kurum, yüklenicinin yükümlülüklerini yerine getirmemesi durumunda kesin kefalet senedini devreye sokarak zararlarını telafi edebilir.

KDV İadesi Kefalet Senedi

KDV iadesi kefalet senedi, özellikle ihracat yapan firmaların vergi dairesinden talep ettikleri katma değer vergisi iadelerinin güvence altına alınması amacıyla düzenlenir. Vergi dairesi, ilgili mükellefe KDV iadesi yaparken, olası hatalı beyan veya eksik ödeme gibi risklere karşı teminat sağlamış olur. Böylece, ihracat yapan işletmeler iade süreçlerini hızlandırırken, kamu alacaklarının güvenliği de korunmuş olur.

Kefalet Sigortasının Avantajı Nedir?

Kefalet sigortası banka teminat mektubu ile aynı özelliklere sahip olmakla birlikte bankadan kullanılan mektuplar sigortalının kredi notlarında gayri nakdî kredi olarak görünüp teminat mektubu kullanan firmanın kredi limitlerinde daralmaya sebep olmaktadır. Teminat mektubu yerine kefalet sigortası düzenlendiğinde ise firmanın kredi limitlerinde gayri nakdî veya nakdî kredi kullanımı görünmeyeceği için firma bankadaki limitlerini asıl gerekli olan kredi kullanımı yönünde kullanmasını sağlamaktadır.

Ayrıca kefalet senedi veren sigorta şirketleri kredi kullanım ücreti, limit tahsis ücreti gibi hiçbir ek ücret talep etmemektedir.

Kefalet Sigortası En Çok Hangi Sektörlerde Kullanılır?

Kefalet sigortası konusu ve kapsamı itibari ile banka teminat mektubu verilen veya kabul eden her alanda kullanılabilir. Fakat kamu kurumlarının kefalet senetlerini kabul etmeleri zorunlu olmasına rağmen teminatı kabul eden özel sektör ise kefalet senedini kabul etmek veya ret etmek kendi inisiyatifindedir.

Kefalet Sigortası Maliyeti Nedir?

Kefalet sigortası maliyeti kefalet senedi düzenlenirken sigortalıdan alınan primler ve gereken durumlarda ipotek ve rehin için alınan masraflarıdır. Kefalet Sigortası Primleri kefalet senedi düzenlenecek sigortalının daha önceden sigorta şirketi ile çalışmaları, kefaletin senedinin geçici veya kesin olması, kefalet sigortası ihale için hangi kuruma verileceği gibi birçok etken dikkate alınarak hesaplanmaktadır.

Sigorta şirketleri kefalet senedi düzenlerken sadece mektup vadesi kadar sigorta pirimi alırken bankalar teminat mektubu vermek için mektup komisyonunun yanında hesap işletim ücreti, limit tahsis ücreti, limit kullanım ücreti gibi birçok ek kalem talep etmekte ve ayrıca ipotek ve rehin gibi işlemlerde alınan masraflar için sigorta şirketine göre daha yüksek rakamlar istemekte oldukları göz önüne alındığında kefalet sigortası banka teminat mektubu maliyetine göre daha düşük kalmaktadır.

Kefalet sigortası veren firmalar kefalet senedi düzenlemek ilk olarak talep eden şirkete ait aşağıda belirtilen belge ve mali verileri talep etmektedir. Kefalet sigortası şirketleri gerekli durumlarda ek bilgi ve belgeler isteyebilirler.

Lehtar Kurum Bilgisi

Kefalet Teminat Türü

Kefaletin Vadesi

İhale Tarihi

Kefalet Tutarı

Sigortalı / Borçluya Ait Bilgiler

Vergi Levhası

Ticaret Sicili Gazetesi

Vergi Beyannamesi

Mizan

Bilanço

Gelir Tablosu

Son İmza Sirküleri

Findeks Raporu

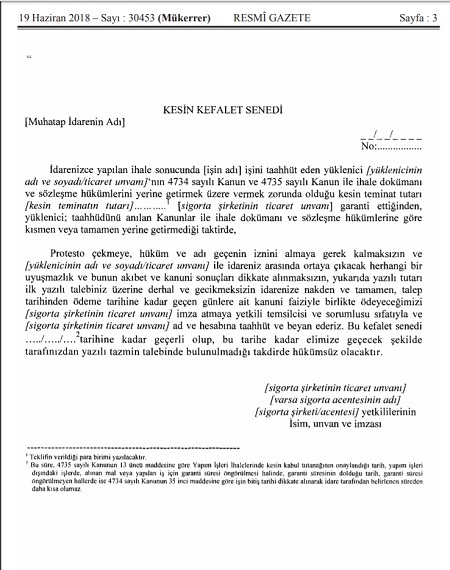

Kamu ihalelerinde kullanılmak üzere düzenlenen kefalet senedi örneği aşağıdaki gibidir.Kurumun talebine göre özel formatlarda kefele senedi düzenlenmesi mümkündür.

Kefalet sigortası kamu ihale kanununa göre kamu tarafından açılan bütün ihalelerde kefalet senetleri teminat mektubu yerine kullanılabilmektedir.

Kefalet sigortası primleri kefaletin vadesi ve kefalet tutarına göre hesaplanıp kredi kartından veya banka havalesi yoluyla kefalet sigortası yapan şirketler tarafından tahsil edilir.

Türkiye'de kefalet sigortası, özellikle ihalelerde teminat mektubuna alternatif olarak 2018 yılından itibaren aktif olarak kullanılmaya başlanmıştır. Bu alanda hizmet veren sigorta şirketleri sınırlı olup, kefalet senedi düzenleme yetkisine sahip birkaç sigorta şirketi bulunmaktadır. Sektörde öncü konumda olan Quick Sigorta, kefalet sigortası sunan şirketler arasında öne çıkmaktadır. Bunun yanı sıra Arex Sigorta da kefalet sigortası hizmeti veren sigorta şirketleri arasında yer almaktadır.

Kefalet sigortası sunan sigorta şirketleri, kefalet senedi talep eden firmaların mali kayıtlarını detaylı bir şekilde inceledikten sonra, risk durumuna göre farklı teminat koşulları belirler.

Genellikle:

Geçici ve KDV iadesi kefalet senetleri genellikle imzası karşılığında düzenlenir.

Kesin kefalet senetleri ise daha yüksek risk taşıdığı için ipotek veya araç rehini gibi teminatlar karşılığında verilir.

Bu süreçte sigorta şirketleri, firmanın finansal gücünü, kredi geçmişini ve mali tablolarını analiz ederek en uygun kefalet senedi koşullarını belirler.

Kefalet sigortası banka teminat mektubu ile birebir aynı özelliklere sahip olup kefalet sigortası kamu ihalelerinde banka teminat mektubu yerine kullanılabilmektedir.

Kefalet sigortası almak için acenteliğimizle irtibata geçmeniz ve gireceğiniz ihale ile ilgili bilgileri ne kadar teminat istediğinizi ve mali verilerini paylaşmanız ilk aşamada yeterlidir.

İnceleme aşamasından sonra kefalet senedinin hangi şartlarda verilebileceği bilgisi sizinle paylaşılarak kabul etmeniz durumunda belge düzenlenmektedir.

Geçici kefalet senedi almak için Erkyıl Sigorta acenteliğimizle irtibata geçebilirsiniz

İhalenin iptali sebebi ile düzenlenen kefalet senedinin iptali yapılabilir.

Düzenlenen kefalet senedinin vadesi tarihinden önce iade edilmesi sebebi ile prim iade yapılmamaktadır.

Kefalet sigortası düzenleme yetkisi olan şirketlerin hangileri olduğunu güncel listesine https://www.hmb.gov.tr/sigorta-sirketleri linke tıklayarak hazinenin internet sitesinden ulaşabilirsiniz.

İhracat yapan firmalar, yurt içinde üretim için aldıkları mal ve hizmetler için ödedikleri KDV’yi devletten geri alabilir. Bu uygulama, firmaların mali yükünü hafifletmek ve nakit akışlarını iyileştirmek için geliştirilmiştir.

Yapılan satışın ihracat teslimi olması ve yurt dışındaki bir firmaya yapılmış olması gerekir.

Vergi dairesi, iade edilecek KDV tutarının güvence altına alınması için firmalardan teminat talep edebilir. Bu teminat, işletmenin vergisel yükümlülüklerini yerine getireceğinin bir garantisi olarak kabul edilir.

Kefalet sigortası, banka teminat mektubu yerine kullanılabilen bir sigorta türüdür. Vergi dairesine teminat sunulması gereken durumlarda, kefalet sigortası poliçesiyle güvence sağlanır ve KDV iadesi süreci hızlanır.

• Banka kredi limitinizi harcamadan teminat sağlayabilirsiniz.

• Hızlı ve pratik bir şekilde kefalet senedinizi alabilirsiniz.

• Banka prosedürleri ile uğraşmak yerine sigorta ile daha düşük maliyetle çözüm üretebilirsiniz.

Kefalet sigortası, sigorta şirketi tarafından verilen şartsız ve süresiz bir taahhüt olduğu için vergi dairesi açısından güvenilir bir teminat olarak kabul edilir. Ancak, sigorta şirketi, firmanın finansal geçmişini ve yükümlülüklerini inceleyerek poliçeyi onaylar.

5 Temmuz 2022 tarihli Resmi Gazete’de yayımlanan 7417 sayılı Kanun ile 6183 sayılı Kanun’un 10. maddesi güncellenmiş ve sigorta şirketleri tarafından sağlanan kefalet sigortalarının resmi teminat olarak kullanılmasına olanak tanınmıştır.

İhracat yapan ve KDV iadesi almak isteyen tüm işletmeler kefalet sigortasından yararlanabilir. Ancak, başvuruda bulunan şirketlerin mali durumları ve vergi geçmişleri sigorta şirketi tarafından değerlendirilir.

Eğer kefalet sigortası yaptıran firma yükümlülüğünü yerine getirmezse, lehdarın (vergi dairesinin) talebi üzerine sigorta şirketi devreye girerek ödemeyi gerçekleştirir. Bu durumda, sigorta şirketi ödemeyi yaptıktan sonra ilgili tutarı firmadan tahsil edebilir.